关于我们

服务项目

企业体系认证咨询

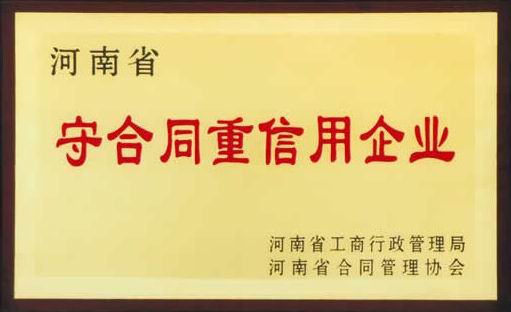

守合同重信用办理

信用管理咨询

信用等级评估

着力打造“二七帮·易企办”服务品牌 推动营商环境向优而行

问企业做信用等级一般都有哪些流程?

问ISO45001:2018 职业健康安全咨询

问ISO14000环境管理体系咨询

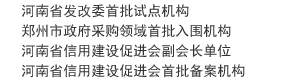

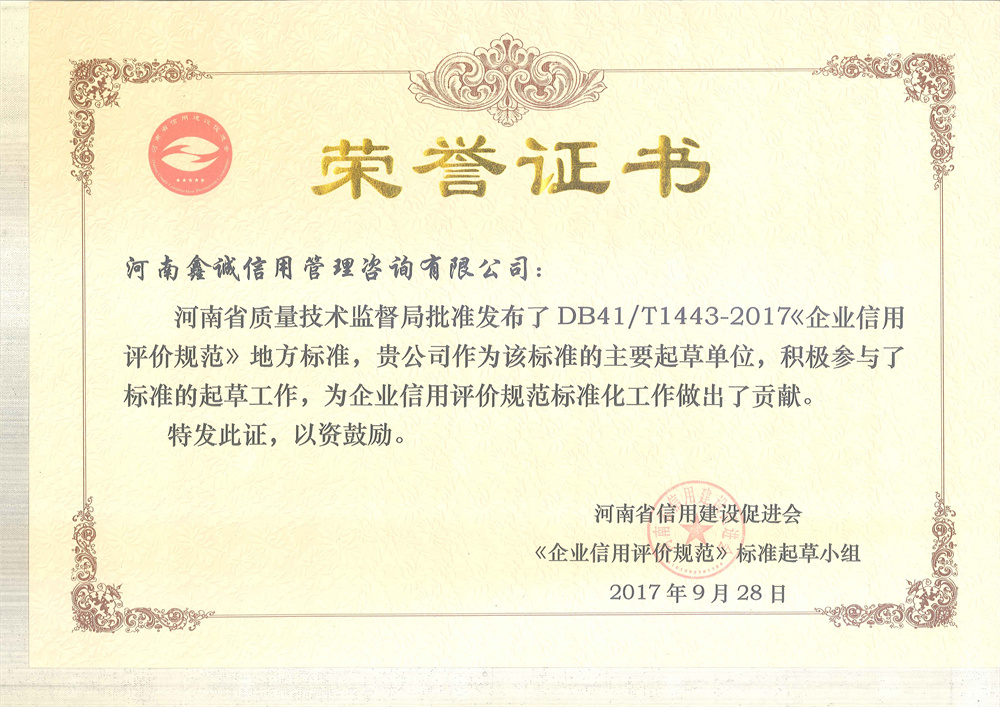

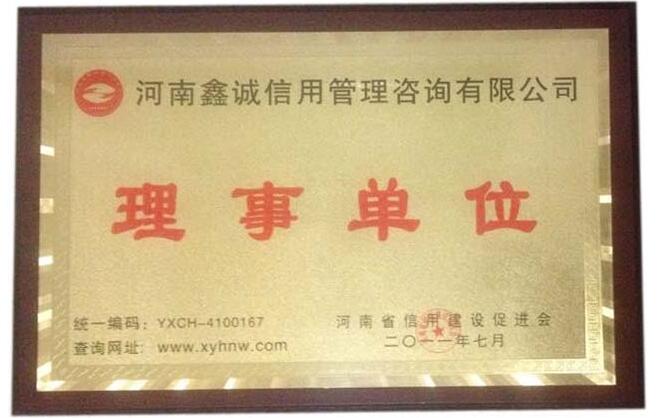

公司资质

0371-86162061

版权所有:信用评估网 主办单位:鑫诚信用管理有限公司

刘老师:15518055066 王老师:15038060832

备案信息:豫ICP备20010526号-1